主页 > tp钱包和imtoken钱包通用吗 > 如何解读美联储的声明?

如何解读美联储的声明?

会议前后,资本市场波动较大。有人表示,美联储利率会议的鸽派言论超出预期,也有人表示相反。看法,那么利率会议发生了哪些变化?它将如何影响市场?

首先,让我们来看看一些会议实际上是怎么说的。

本次会议最引人瞩目的消息是,美联储终于开始缩减资产购买计划,从11月开始减少购买100亿美元国债和50亿美元MBS购买。并且还宣布至少会在 12 月进行削减。

按照这个减债速度,美联储即将在2022年6月完成减购债券。

鲍威尔在随后的讲话中强调,美联储将根据需要加快或放缓降息步伐,为经济提供必要的支持。

另外一个引起更多关注的问题是,鲍威尔再次强调,从美联储的角度来看,通胀只是暂时的,并一再否认短期内加息的考虑,声称美联储根本没有考虑这些问题这也是美联储利率会议被视为相对鸽派的原因之一。

出于经济复苏和就业的考虑,还是延续之前的观点,认为目前的就业还没有达到充分就业,经济复苏的速度相对可以接受,没有与市场预期有很大偏差。

如何解读美联储的声明?

其实美联储的表态并不鸽派。

我不止一次说过,美联储在本轮货币政策转变中对市场预期的管理做得非常好,本次会议对利率的预期管理比我原先预期的要好。更优秀。

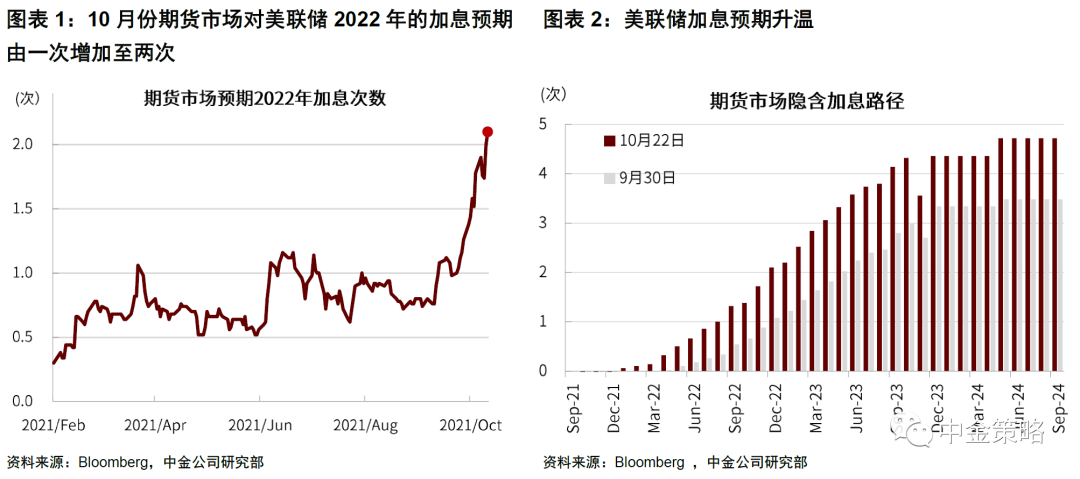

会前,由于通胀快速上升和当前经济平稳增长,市场对美联储加息的预期不切实际。根据联邦基金利率反应美联储议息会议,市场认为美联储在 2022 年甚至可能加息四次,最激进的押注是 2021 年 12 月,也就是下个月,会有 4.4 %第一次加息的机会。

美联储此前的声明称,在减少购债和加息之间不一定会有过渡时间,这为明年加息打开了大门。有可能,但不代表会加息,因为根据点阵图,美联储核心成员在2023年仍倾向于加息,与市场中性预期一致。

由于美联储的预期管理目标是尽量减少紧缩过程对市场的影响,并在一段时间内平均分散,因此必须打击激进的降息预期,所以这次鲍威尔集中否认短期内加息的可能性。可以理解的是,利率会议后市场的反弹是对加息可能性修正的反应。

美联储再次对通胀采取绥靖立场,加剧了这种修正。

但这并不是说美联储这次的利率会议完全是鸽派的。美联储实际上已经收紧了对缩减的预期。

市场原本预计11月开始宣布收紧购债,实际降息要到12月才进行。美联储不仅在11月一举完成了宣布和实施的措施,还在过程中提醒市场,美联储可能会加快缩减购债进程。

由于美联储可能随时加大紧缩速度,这意味着锥度本身对市场的压力依然存在,减少了让市场更加乐观的空间,加速了泡沫的升起。

p>

美联储的利率会议实际上告诉市场,与其押注提前加息,不如直接押注可能加速紧缩进程。影响相对较小,但仍维持美联储对资产市场泡沫的持续施压。也就是说,还是延续了之前美联储一些会议的节奏,在每次会议上适当加大紧缩压力,而不是把压力集中在某个会议上。

所以对这次利率会议的评论不应只关注鸽子或老鹰美联储议息会议,而应延长周期以观察整体趋势。事实上,美联储已经吹响了货币政策转向的号角,而这种政策转向的信号正在全球各国央行之间传递,尤其是新兴市场国家,货币政策转向的速度将更快。

它将如何影响市场?

之前市场有两种预期。一方面,人们认为美联储会议宣布降息后,可能会对市场产生影响,对美股等相对敏感的市场造成明显的震荡。另一方面,相信在减持公布后,极有可能利空利空。

美联储这次的决定可以说是对预期的完美管理,同时也辜负了双方的预期。由于可以加快减购债券,意味着负利率还没有完全耗尽,同时加息预期的打击将阻止市场在未来形成大规模震荡的基础。短期内。

所以对于市场来说,紧缩的逻辑还在继续,接下来的交易逻辑就是押注美联储什么时候会加速紧缩。市场对未来政策将更加谨慎,而贵金属等对利率较为敏感的资产将保持平稳缓慢的下行轨迹,美联储施压已久。

在美联储利率会议之前,市场的中性预期与美联储关于美联储可能在 2023 年加息的指引一致。中性预期提前至 2022 年第四季度。

虽然我不同意2022年真的加息,但因为美联储不会让其货币政策影响中期选举,但考虑在中期之后加息是一个更有可能的选择选举。不过,中性预期的提前也意味着本次利率会议对市场情绪仍有较大影响,并不像很多解读所说的鸽派。

但是,整体交易逻辑和环境发生了变化。我们不能指望金融市场的狂欢会持续下去。市场必须为下一次交易逻辑的变化和可能的冲击做好准备。